0

0 2024-08-15 19:00

2024-08-15 19:00中国面粉行业研究咨询报告范文

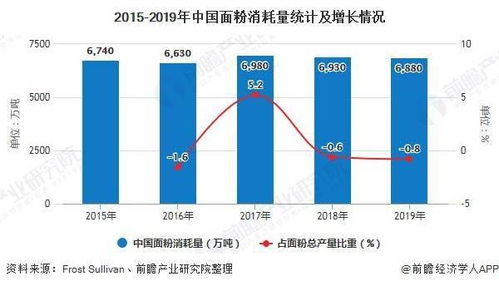

XX/XX年度我国小麦制粉的消费量预计为9000万吨,按70%的出粉率计算,全国面粉产量为6300万吨。其中黄淮地区(河南、山东、江苏、安徽四省)预计产量为3000万吨,华北地区产量为1250万吨。XX年小麦面粉总体走势上半年以稳定为主,下半年以稳中稍落为主。

目前,中国居民普遍缺乏微量营养素的现状堪忧,对此,国家发改委下属公众营养与发展中心提出以营养强化食品改善公众健康的战略,拟在XX年内颁布实施营养强化面粉国家标准;20xx年至20xx年,建立面粉行业监管体系,中国七成规模面粉企业生产营养强化面粉;20xx年,面粉强制营养强化法规进入国务院审议程序。

尽管我国绝大多数中型以上面粉厂具备生产强化面粉的设备和能力,对现有添加设备略加改造便可实施面粉强化。但是,我国在推广强化面粉的生产和消费方面仍然存在巨大的挑战。消费者的相关认识不够造成消费积极性不高、企业仍然存在一些技术和认识上的障碍以至生产强化面粉的积极性不高、强化面粉的相关法规和标准的缺乏影响了强化面粉在全行业的整体推进。

我国的面粉行业自市场化以来,由于民营、外资、合资、股份制等多种经济成分的进入,以及国有面粉企业的改制,依靠企业自身的力量在愈来愈激烈的市场竞争中逐步发展壮大并完善起来,目前行业已进入到发展速度加快时期。但行业集团化和规模化水平仍然很低,行业利润低下,目前全国小麦加工能力已达3。5亿t/年,而全国平均小麦消费量在1。15亿t/年左右,面粉行业设备平均开工率仅为32%,行业平均利润率1。18%。

当前行业内产品结构相对单一,绝大多数企业依然停留在发展通用粉生产,专用粉品种少且同质化现象严重,产品传播的理念还仅局限在品质上的“精制、特精、超精”以及“超级特精”等苍白字眼,附加值低,市场竞争激烈。而面粉企业的营销依然还停留在市场营销中的“产品销售”阶段。在市场同质化、竞争日益加剧的环境下,我国面粉业面临着营销观念、营销战略与策略变革的严峻考验,如何控制成本、调整产品结构、树立品牌,及时调整战略显得格外重要。市场已在悄悄变化,行业的整合已为时不远。

本研究咨询报告依据国家统计局、国家海关总署、国家粮食局、中国粮食工业协会、中华面粉网、中国行业研究网等国内外相关媒体的基础信息和研究机构提供的大量资料,重点分析了全球面粉市场发展概况、我国面粉市场发展状况、面粉市场供需情况、面粉行业竞争状况等,并对面粉消费者行为、行业市场营销情况、行业发展趋势、企业发展策略等进行了研究探讨。报告还分析了面粉原料小麦市场的发展情况,是面粉生产企业、经营投资企业、科研机构等单位准确了解目前面粉行业发展动态,把握企业定位和发展方向不可多得的精品。