0

0 2023-11-29 21:54

2023-11-29 21:541.求支付系统的论文一篇

移动支付系统的进一步阐释 CMCC Pa系统是CMCC Pay的英文缩写,也就是中国移动通信支付系统的意思。

《我在2018年2月14日的一篇日记》中提到的CMCC Pa系统,它究竟如何运作,大家最关心的资金安全性如何保证。为了保证故事的连贯性和故事性,我在文章中并未多加解释,现在对CMCC Pa系统做进一步的说明。

从最初的以物易物,到一般等价物的出现,再到纸币的流通。人类社会的发展不断加速,经济水平也以越来越大的幅度上升。

纵观全球经济的历史,我们不难发现,经济的繁荣总是伴随着经济行为的复杂化和多样化,反过来说,经济行为的复杂化和多样化实际上也推动了经济的繁荣(现在说这个好像不太和事宜,金融衍生品是这次金融危机的导火索),至少会使经济向可持续化的方向前进。支付手段也在某种程度上影响着经济水平,个人支付中的欺诈和国际交易中的货币错配每天都在影响着我们自己和我们的国家。

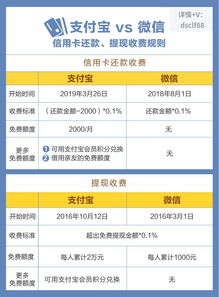

变革总是在对现实的遗憾中产生。现在的支付已经在多元化发展,从eBay的贝宝到阿里巴巴的支付宝,网络支付已经再改变我们的生活,它是我们享受便捷网络购物的前提。

而现实中的支付还将继续纸币加银行卡的模式吗?不,现在是时候改变了! 安全和便捷是我们在每次支付中最注重的两项。为了安全,我们会仔细检查是否收到了假币;为了便捷,我们绝大多数人在绝大多数的情况下不使用银行卡支付,因为那样需要签名,如果是借记卡还需要再多按上七个键(想想我们在超市用银行卡结帐时的狼狈样子,手忙脚乱的接过收银员递来的笔,在一片嘈杂声中仔细确认金额,签字,转身离开,噢,东西还没拿),的确很麻烦。

怎么办?学校的饭卡就很方便! 这种方便和纸币相比体现在无需找零无需确认真实性,这也是银行卡具有的优势。而和银行卡相比它又具有支付和鉴权程序简单的优势。

纸币退出历史舞台是必然的,但这种必然是以全球高度的电子化做基础的。而类似于银行卡的电子支付手段会是未来支付手段的主导。

究现有银行卡支付体系的缺点,主要是两方面: 1.设备落后 现在的银行卡依然使用数据承载量小、安全性差的磁条作为主要的信息储存器,这并不是技术造成的壁垒。实际上IC芯片和射频芯片在各方面都优于磁条,但因为绝大多数的ATM和商家使用的POS机都是只读磁条的,而银行和商家都不愿担负更新设备的成本,这就造成新型银行卡根本无法推广(国内已经有银行发行基于IC芯片的银行卡,卡同时包含磁条,但IC芯片在没有设备支持的情况下无法发挥效力,磁条依然是此银行卡的支付主力)。

2.鉴权复杂 一次刷卡消费产生鉴权次数可能超出我们的想象,尤其是基于VISA和MasterCard等国际卡组织的资金流转(同学们有兴趣可以查一下相关的资料,这里不再赘述)。单纯就借记卡持卡人来说,一次支付面对的就是三次鉴权,刷卡、密码和签名。

这也是银行迫于磁条卡安全性差的无奈选择。 未来的支付系统必须弥补银行卡支付系统的缺点,并且兼有纸币支付模式的普及与便捷。

CMCC Pa系统能很好的达到以上要求。 在未来,我们可以脱离纸币但我们绝对无法脱离银行,这是社会经济行为的必然性。

同时,为了避免风险,关键性的社会职能不可能汇集于一家企业,哪怕这家企业是国有大公司。因此,我们不能妄想未来没有银行或者只有一家银行,也不能妄想未来的通信企业还兼有金融职能,虽然这样会更加便利。

即时如此,通信企业在未来的支付领域也必将占有一席之地。通信企业在未来主要扮演信用中介的角色(类似于现在的支付宝)。

通信企业可以凭自己的企业信用,使自己拥有在用户已签约银行账户内,拥有向自己账户转账的能力。在拥有此种权利以后,围绕通信企业建立的支付系统已成必然。

通信企业在接到用户要向服务企业付款的请求后,对用户银行账户内相应金额进行冻结或转账。完成后,告知提供服务的企业已收到款项。

随后一段时间内,根据服务企业的信用等级,决定是否需要用户二次确认企业是否提供了相应服务。通信企业在确定服务企业已经完成对用户的服务后,告知银行把最初冻结的用户账户内款项转入服务企业的账户或把用户最初转入自己账户的资金转入服务企业的账户。

未来信息加密技术的提高,完全能够应付非集团性的破解机构对数据的破解。在此前提下,无需网络支持的支付系统可以在小额支付中使用。

通信企业可以建立一个数字钱包存于个人信息终端。在支付时仅需物理性的接触便可完成资金的划转。

在由现有支付体系与以通信企业为中心的支付系统过渡时,我们会在现有支付手段不变的情况下多出以个人信息终端为载体的数字钱包。随着更多的商家接受新的支付系统,可以使用个人信息终端进行支付的地方会越来越多。

电子支付的优越性会在此时深入人心。对企业来说,它意味着更多的预订消费,便于组织服务;免除防范假币的风险成本;统计便捷准确;甚至不用安排收银员。

对用户来说,它意味着更快速的进行预订;更安全的消费;迅捷的虚拟支付方式。传统的银行卡会在此时被首先淘汰出局。

当国家意识到电子金融体系的透明性与监管的便。

2.求消费的政治论文 1000

提供一篇相关的,不知是否可以。另外我处提供论文代写代发,多种期刊可以选择,费用低廉,联系方式在我的资料中。

《消费者主体范围探讨》

我国《消法》所规范之消费者主体范围在理论界有自然人说和单位说之争。坚持自然人说的学者认为:“所谓消费者,是指为生活消费的需要而购买商品或者接受服务的自然人。”①单位仅仅是自然人的集合体,所谓单位消费最终也是自然人消费;而单位说的学者认为,单位也应当是消费者主体②,在现实生活中单位作为消费者是客观现象,为什么不能适用《消法》对其提供更全面的保护呢?与学说纷争一样,我国消费者权益地方立法中消费者范围也没有得到统一,但是直接规定单位也是消费者的地方立法文件也不在少数,如贵州、云南、黑龙江及河南等省级人大制定的消费者权利保护立法文件。但也有部分地方立法文件回避了这一问题,不界定消费者的范围,如上海、陕西和甘肃等省市人大制定的消费者权利保护立法文件。

但我们反观上述两种学说,发现两者并没有真正形成“对抗”,都是基于不同的视角而提出的不同学说。故,我们要搞清楚哪一种学说更符合“社会生活条件”,则必须将二者置于一个相同的平台进行比较。

笔者倾向自然人说,从当代世界消费者保护运动及立法史来看,消费者权益保护立法是为了保护现代消费社会中的弱者而产生的,将消费者的范围局限于自然人是基于对自然人弱者地位的认可。“工业化社会孕育了一种考虑当事人之间实际存在的不平等的契约关系的新观念。立法者倾向于保护最弱者,打击最强者,保护外行,打击内行;当事人必须服从于一个被现代法学家称之为经济秩序的东西”③。正是因为消费者是个人而不是单位,消费者往往势单力薄,并且他们不是专门从事商品买卖的人,与经营者相比较,通常欠缺交易的经验、足够的交易信息和能力,消费者实际上处于盲目的被支配状态。“此时仍由近代民法从当事人地位平等的地位出发对生产经营者、消费者进行调整,而忽视两者实质上的差异,显然不合时宜。立法上的不足与局限,使人民要求国家从保护消费者的利益出发,对经济生活进行干预的呼声逐渐高涨,终于在全球范围内掀起轰轰烈烈的消费者运动”④。而单位并不是消费关系中的弱者,当单位与个体经营者或实力更弱的单位发生经济关系时,甚至处于强势地位。因此,对单位给予特殊保护就失去理论依据。将消费者的范围规定得过宽,也必然会导致《消法》立法中出现忽视个体消费者弱势地位的倾向。因此,《消法》为了平衡交易双方当事人的利益,有必要对作为消费者的个人进行特别保护,但没有必要对单位进行特别保护。如果与经营者之间出现了纠纷,双方均可以通过合同主张权利,并应当受《合同法》的保护。如果因单位是商品的买受人,就应当对其进行特别保护,那么,对作为商品出卖人或服务的提供者的经营者来说是不公平的。