100

100 2022-12-03 18:09

2022-12-03 18:091.求会计方面的毕业论文

60. 我国国有企业资本运营存在的主要问题及对策(字数:6671,页数:10 价格:¥68.00)61. 我国会计职业道德建设及现状解决方案(字数:5285,页数:08 价格:¥79.00)62. 我国上市公司自愿性信息披露问题探讨(字数:8755,页数:14 价格:¥90.00)63. 我国中小企业融资存在问题与对策(字数:6322,页数:09 价格:¥80.00)64. 物业管理企业成本浅析(字数:5922,页数:09 价格:¥79.00)65. 浅谈企业负债经营(字数:9660,页数:14 价格:¥90.00)66. 浅谈企业货币资金的内部控制(字数:5558,页数:09 价格:¥50.00)可联&>系Q+.Q:13..67。

..后面输入。.75。

.接着输入1。2。

5Q+Q空间.里有所有内容。

2.毕业论文方向及题目,会计委派制 企业会计准则 审计、审计准则,内

会计专业毕业设计论文参考题 1.上市公司信息披露制度研究2.上市公司利润操纵行为研究 3.上市公司盈余管理研究4.上市公司筹资方式研究5.上市公司股利政策研究6.会计诚信问题研究7.论会计人员的职业道德8.企业会计委派制研究9.会计信息失真问题研究10.电子商务会计研究11.会计电算化相关问题研究12.企业固定资产管理研究13.固定资产折旧方法研究14.存货计价方法对会计核算的影响研究15.企业应收账款融资问题研究16.企业应收账款管理问题研究17.关于企业内部控制研究18.战略成本管理的研究19.施工企业成本控制研究20.作业成本法应用研究21.全面成本管理的研究22.企业税收筹划方法研究23.我国企业所得税的税制改革研究24.我国企业增值税的税制改革研究25.企业财务诊断方法的研究26.企业财务风险的控制与防范27.论财务信息的表外披露28.企业长期资金筹集方式研究29.企业业绩评价体系研究30.上市公司筹资方式研究31.论资金成本对筹资决策的影响32.某投资项目的可行性研究33.投资决策评价方法的比较研究34.风险投资的风险控制研究35.论股份制企业的财务管理36.企业负债经营策略研究37.企业并购的财务问题研究38.企业财务评价指标体系及其运用研究39.会计报表的编制与分析研究40.上市公司财务报表分析研究41.企业会计政策选择问题研究42.上市公司高管薪酬与公司业绩关系的实证研究43.无形资产价值评估理论与实务44.企业整体价值评估方法的研究45.论分析性复核在审计实务中的应用46.审计风险及其防范研究47.论我国审计监督体系的健全和完善48.会计电算化运用的问题研究49.股票期权会计确认、计量与披露研究50.企业业绩评价方法研究51.环境会计信息披露问题的研究52.风险投资退出机制研究53.我国会计准则国际化研究54.我国会计准则的国际趋同研究55.会计的国际化与国家化问题研究56.谨慎性原则在会计实务中的应用研究57.公允价值与历史成本计量的比较研究58.论财务会计报告的改革与发展59.知识经济对财务会计的影响研究60.关于合并会计报表若干问题的研究61.知识经济下企业财务管理的创新62.论知识经济下的财务会计报告模式63.企业会计监督问题研究64.人力资源会计研究65.无形资产管理研究66.中小企业筹资方式的研究67.ABC分类法在企业存货管理中的应用68.企业所得税税收筹划的研究69.医院成本管理问题研究70.虚假会计信息的治理研究71.中小企业财务工作问题研究72.农村信用社信贷风险管理73.会计信息失真原因分析及治理对策74.XXXX企业的成本管理研究75.我国上市公司的会计信息披露研究76.中小企业财务管理问题研究77.网上银行风险管理研究78.现代企业制度下的内部控制制度研究79.我国企业应收账款管理研究80.中小企业会计电算化应用研究81.商业银行贷款五级分类工作研究82.商业银行会计委派制度分析83.上市公司粉饰财务报表的基本方法及对策84.会计诚信缺失问题研究85.会计人员职业道德研究86.关于增值税若干问题的研究87.关于审计准则有关问题的研究88.中国A股上市公司筹资方式研究89.会计信息真实性判断标准及失真原因分析90.税收政策与高新技术的持续发展关系研究91.电子商务对企业会计的影响研究92.电子商务对会计学的影响研究93.会计电算化在电力行业应用问题研究94.企业内部会计控制分析95.企业集团公司内部控制研究96.我国中小企业内部控制的研究97.网上银行管理信息系统研究98.商业银行风险管理研究99.金融经济的风险防范研究100.会计电算化环境下网络财务相关问题验研究101.企业信用评估研究102.财务会计报告的改革与发展研究103.涉外企业的财务核算问题研究104.国有商业银行不良资产处置问题研究105.上市公司利润操纵的分析与实证106.中外合资企业财务信息化建设研究107.内部会计监督制度的加强与完善 108.中小企业财务管理问题研究109.论上市公司财务指标的分析和调整110.论会计信息的市场管制111.优化公司治理结构下的企业会计内控制度研究112.公司清算的审计和会计问题研究113.上市公司盈余管理研究114.我国管理会计应用的影响因素研究115.论银行会计的内部控制116.关于会计诚信问题的研究117.企业内部存货控制问题研究118.大中型企业网络化会计集中核算研究119.现代企业财务管理变革趋势的分析120.汇兑损益对企业影响与外汇风险防范121.现代企业财务管理面临的问题及其创新122.完善XXXX企业货币资金的内部控制思考123.企业筹资风险与防范124.论我国会计制度改革的不足与完善125.XXXX代理销售行业成本与费用控制研究126.民营企业财务管理问题研究127.企业的资金管理问题研究128.工程项目成本核算问题研究129.商业银行信贷风险管理研究130.信息时代的财务管理变革研究131.会计谨慎性原则的运用极其局限性分析132.完善我国中小企业融资信用担保体系的现实思考133.我国商业银行中间业务发展研究134.会计舞弊的产生机理及其治理135.施工企业成本管理研究136.会计在经济建设中地位和作用的研究137.个人住房贷款业务的风险和对策分析138.企业绿色会计的管理与发展139.人力资源会计核算研究140.会计电算化系统内部控制研究141.知识。

3.急需会计毕业论文一篇,最好结合上市公司或者企业的,重谢

我去年写的上市公司会计核算方面的内容,开始也不会,还是寝室哥们给的莫'文网,很快就帮忙弄好了 共同治理机制下企业会计管理体制的完善研究 反倾销应诉中的会计支持研究 财产保险企业分支机构财务风险分析与对策研究 中小工业企业会计信息化问题研究 我国企业应对反倾销的会计管理模式研究 我国企业环境会计应用研究 事件驱动型会计信息系统研究 高校经费支出内部会计控制中的缺陷及校正 中日会计模式的比较研究 计算机环境下的审计风险研究 新会计准则对提升会计信息质量的影响 会计信息质量宏观保障体系研究 竞争对手会计概念框架研究 我国会计法律制度研究 灾害救济会计问题研究 我国社会公益类事业单位会计制度改革研究 成本精算及运筹学在通信经营决策中的应用 我国政府会计改革的几个问题研究 军工科研院所财务管理模式研究 变革中的中国所得税会计问题研究 基于网络环境下的电算化会计系统内部控制研究 基于价值链管理的我国企业会计信息化问题研究 价值链会计在农业企业中运用的研究 债务治理理论 小企业间接融资困境的法律研究 湖北省交通部门财务管理模式研究 我国企业会计委派制研究 GUI自动化测试在会计信息系统测试中的应用研究 ERP系统环境下会计相关问题研究 反商业贿赂行为法律问题研究 会计职业道德问题研究 DJ花卉中心产品会计管理研究 企业集团内部会计控制制度设计 基于可持续发展的会计问题研究 基于决策的现代企业会计信息系统构建研究 我国企业集团内部会计委派制运营研究 大型集团企业集中财务管理信息化研究 论国有商业银行会计风险及其管理 价值链会计分析及应用研究。

4.财会毕业论文案例分析

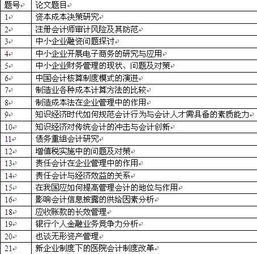

1 高校会计教学引入国际执业资格教育的实践与思考——以首都经济贸易大学华侨学院国际会计方向班教学实践为例 2 会计稳健性与现金持有价值效应——基于新会计准则实施后的经验证据 3 谢霖先生银行会计思想研究——以中国银行初创期会计制度改革为例 4 基于会计文化视角下的会计信息质量研究 5 会计准则及其国际趋同对会计信息质量的影响研究 6 M区教育会计核算中心财务会计和预算管理结合问题研究 7 内部控制对会计信息质量影响的研究 8 中国上市公司会计信息质量研究——基于公司治理的视角 9 我国上市公司会计信息披露问题研究——基于公司治理视角 10 戴尔公司会计舞弊的案例分析 11 营改增对企业财务和会计的影响及对策研究——以建筑施工企业为例 12 网络会计信息系统安全对策研究 13 我国重污染行业环境会计信息披露研究——以钢铁行业上市公司为例 14 中小企业会计电算化系统的设计与实现 15 ABC广播公司会计报表粉饰案例分析16 关于政府会计权责发生制改革的研究 17 所得税改革与企业盈余管理——基于会计—税收差异的实证研究 18 我国上市公司资产减值会计应用状况研究 19 会计公允价值计量若干问题浅析 20 我国企业养老金的会计问题研究 21 企业内部控制信息披露与会计稳健性 22 管理会计工具在A企业成本控制中的应用研究 23 基于可持续发展的环境会计报告研究 24 信息化环境下国有企业内部会计控制研究 25 云计算环境下的中小企业会计信息化建设模式研究 26 推进我国实施人力资源会计的相关问题研究 27 HX集团会计信息系统优化案例研究 28 中美商誉会计处理比较研究——基于中美制造业上市公司的数据分析 29 我国上市公司会计信息披露方式研究 30 上市公司会计信息披露质量问题研究——基于投资者保护视角分析 31 会计基础工作规范化研究 32 基于会计政策选择的企业纳税筹划研究 33 会计信息可比性对盈余管理的影响 34 企业合并会计处理方法研究 35 环境会计在煤炭企业的应用与研究。

5.会计专业毕业论文范文

对比新旧基本准则的重大差异摘要:随着国际经济一体化不断深入、信息技术广泛应用和金融工具不断创新,会计作为国际通用的商业语言,面临着新形势带来的挑战。

在这一背景下,财政部于2006年2月15日发布了新的《企业会计准则———基本准则》。本文通过对新基本准则(2006)与原基本准则(1992)的比较,揭示新准则在确立我国的财务会计概念框架,构建完整的会计准则层级体系,拓展准则制定的法律法规依据和明确会计目标等方面与原准则间的差异,以便更好的理解和把握新的基本准则。

关键词:基本准则;财务会计概念框架;重大差异;会计目标;会计要素Abstract: Is unceasingly thorough along with the international economy integration, the information technology widespread application and the financial instruments innovates unceasingly, accountant takes the international general commercial language, is facing the challenge which the new situation brings. Under this background, Ministry of Finance has issued newly "Business accounting in February 15, 2006 Criterion - - - Basic maxim". This article through to new basic maxim (2006) with original basic maxim (1992) the comparison, promulgates the new criterion to establish our country's financial inventory accounting the concept frame, constructs the complete accounting standards level system, the development criterion formulation laws and regulations rests on and is clear about accountant aspects and during the original criterion and so on goal difference, so that a better understanding and grasps the new basic maxim. 本文来自第一论文网 www.dylw.infokey word: Basic maxim; Financial inventory accounting concept frame; Significant difference; Accountant goal; Accountant essential factor 前言 2006年2月财政部颁布了《企业会计准则———基本准则》,要求自2007年1月1日起在上市公司范围内执行,同时鼓励其他企业执行。新的《企业会计准则———基本准则》(简称新准则)是对1992年颁布的《企业会计准则———基本准则》(简称原准则)的继承、发展和完善。

相比较而言,新准则在以下几个方面取得了重大突破: 一、确立了具有我国特色的财务会计概念框架 葛家澍(2003)曾经指出:“各国在制定会计准则的过程中越来越感到:科学的会计准则应当在首尾一贯、内在严密的基本概念和基本原则的基础上,否则就难以从根本上解决在制定具体会计准则时可能产生的意见分歧”。美国财务会计准则委员会(FASB)将财务会计概念框架定义为:由目标和与它关联的基本概念组成的一个连贯、协调、内在一致的理论体系,用于评估企业财务报告,解决会计准则尚未规定而产生的新的会计问题,主要包括财务报表的目标、会计信息的质量特征、财务报表要素、报表要素的确认和计量原则等基本问题。

为会计准则的制定提供理论依据,指导会计准则的制定,并对编制财务报表的准则、规定和程序等进行协调。长期以来我国没有一套完整的财务会计概念框架,从原已发布的具体会计准则来看,由于缺乏统一的会计理论指导,没有明确的会计目标,导致会计基本概念不一致,存在各项具体会计准则之间互不协调、前后矛盾的现象。

而新准则从会计目标、会计信息质量特征、财务报表要素到报表要素的确认和计量原则等方面作了明确的规定,即所谓的“财务会计概念框架”。完整地财务会计概念框架的形成将为指导会计工作实践和具体准则的制定提供理论依据。

来源于 希望可以帮到您。

6.会计专业毕业论文题目

指导老师给的财务管理的参考论文题目:1 “两税”合并对内资企业的影响分析2 ERP环境下企业财务监控分析3 ERP在财务管理中的应用4 ERP在会计中的应用5 Excel在财务管理中的应用6 Excel在会计中的应用7 本量利分析在企业中的具体运用8 标准成本实施中存在的问题及对策9 财务风险的控制与防范研究10 财务管理创新研究11 财务管理目标与企业财务核心能力12 财务管理信息系统的作用和发展13 财务欺诈审计风险防范研究14 财务软件的发展对财务管理的影响15 财务软件发展趋势问题研究16 电子商务环境下会计信息系统的风险及控制17 董事会结构与公司治理问题研究18 独立董事制度研究19 独立董事制度与公司财务监督20 对企业并购中财务风险控制的思考21 防范金融风险的财务对策22 房地产企业财务状况分析23 房地产企业成本核算研究24 房地产项目投资可行性研究25 非财务指标在业绩评价体系中的应用26 风险投资和财务管理研究27 高校财务风险防范研究28 高校如何加强财务管理——以某高校为例29 固定资产折旧方法的比较30 关于财务决策、执行、监督“三权”分立研究31 关于经营者业绩评价问题的探讨32 关于企业价值研究33 关于商誉的会计思考34 关于完善企业财务管理的若干思考35 关于我国管理层收购(MBO)问题的探讨36 关于债转股问题的思考37 管理会计在企业中的应用研究38 国有企业财务管理中存在的问题及对策39 国有企业业绩评价体系的缺陷分析40 国有企业资本经营研究41 合并会计报表研究42 环境成本会计研究43 环境成本控制研究44 环境会计在企业中的应用研究45 会计师事务所的风险管理46 会计信息失真及其治理的法律对策47 基于ERP环境下集团公司内部控制问题探讨48 基于筹资需要的不动产评估研究49 基于当前市场环境的企业融资对策研究50 基于公司绩效角度的资本结构优化研究51 基于公司治理的内部控制系统52 基于利益相关者的会计政策选择53 基于利益相关者理论的财务管理目标思考54 基于企业价值最大化目标的财务风险评价体系研究55 基于融资结构的公司治理问题研究56 基于土地增值税的商品房定价与对策57 基于我国上市公司的财务治理机制研究58 基于战略的企业绩效评价研究59 计提减值准备对企业的影响分析60 加强财务分析 提高财务管理能力61 价值链管理对企业财务管理的影响与启示62 建立健全的内部控制,提高企业财务管理能力63 江西省普通高校贷款财务风险分析64 江西省中小企业融资中的问题与对策65 经理人股票期权问题研究66 利益相关者对会计信息的需求分析67 论《合伙企业法》的修改对会计师事务所的影响68 论财务风险69 论财务管理目标与资本结构优化70 论财务管理在企业经营管理中的重要性71 论财务管理中的人性因素72 论风险投资决策73 论公司治理中的会计信息披露问题74 论股权分置改革对公司治理的影响75 论会计目标76 论借款费用资本化77 论经济效益审计78 论内部审计的独立性79 论内部审计与公司治理80 论破产企业财务管理存在的问题及对策81 论企业会计监督82 论企业获利能力评价体系83 论企业内部控制制度84 论企业资产重组85 论上市公司会计信息披露问题86 论述我国财务报表体系的局限性和改进87 论我国公司治理中的独立董事制度88 论我国会计准则的重大变革89 论我国上市公司的关联交易90 论应收账款风险的控制91 论应收账款管理92 论责任会计93 论债务重组及会计核算94 论注册会计师审计风险95 平衡计分卡及其在企业中的应用研究96 企业“资金链”断裂防范措施研究97 企业并购财务问题研究98 企业并购的财务风险及其控制99 企业财务风险防范100 企业财务风险现状与控制问题研究。

7.关于会计专业论文:关于上市公司会计信息披露规范化问题的探讨怎么

论上市公司会计信息披露问题 摘要:本文论述了我国上市公司会计信息披露的现状,包括取得的成绩和存在的问题,剖析了上市公司会计信息披露不规范的成因,并指出了规范上市公司会计信息披露的有效对策。

关键词:上市公司 会计信息 披露 目前我国已经由有关机构发布实施了一系列股票交易法律、规则,并规定了公司信息披露的原则要求和内容体系,但是,由于种种原因,我国上市公司信息披露中还存在不少不规范的现象,损害了我国证券市场和上市公司的健康发展,也使广大投资者蒙受了许多不应有的损失和风险,因此规范上市公司信息披露的呼声越来越高。 本文试就上市公司会计信息披露规范化问题作些研究探讨。

一、上市公司会计信息披露的现状 上市公司及时、真实、充分、公平地向广大投资者披露可能影响投资者决策的信息是上市公司必须履行的义务。从宏观而言,它有助于国家的宏观调控和市场的运转,有助于社会资源的优化配置,有助于维护证券市场秩序,促进证券市场的发展;从微观而言,从企业外部信息需要者角度来看,它有助于保障投资者和债权人等信息使用者的利益,从企业角度看它有助于公司的筹资和降低筹资成本,有助于促进公司自身的发展,从企业经营管理者角度看,有助于落实和考核其经营管理责任。

总之,公平、真实、充分、及时的上市公司会计信息披露于国家、于企业、于民众都是大有好处的。 我国证券市场起步于90年代初期,经过近几年的发展,在会计信息披露方面,已经取得了很大成绩,上市公司会计信息披露正在向好的方向发展,但也存在不少问题。

1。 取得的成绩 (1)会计信息披露规范逐步完善。

目前,我国已经形成了以《公司法》、《证券法》、《股票发行与交易暂行条例》为主体,以《公开发行股票公司信息披露实施细则(试行)》和证监安会发布的关于信息披露内容和格式准则为具体规范的信息披露的基本框架,和首次披露(招股说明书、上市公告书)、定期报告(中期报告、年度报告)和临时报告(重大事项报告)三部分组成的信息披露内容,初步规范了上市公司的信息披露问题。 目前我国证券市场信息披露制度的框架体系如图1: 图1 证券市场信息披露制度的框架体系 上市公司的会计信息披露往往不是单独进行的,而是与其他非会计信息一起,在公司入市(一级、二级市场)、入市以后的适当时机公开披露。

综观上市公司信息披露的文件,虽然在招股说明书、上市公告书、定期报告、临时报告中,会计信息都是其主要内容,但是出于用户和市场管理的需要,同时披露非会计信息也是必要的。 因此,上市公司会计信息披露制度就不可能象我们习惯上所理解的行业会计制度那样独立存在、自成一体,而是渗透在有关法规和信息披露规范性文件之中。

在这些公开披露信息中,还应包含注册会计师对上市公司披露信息所作的各种审查、鉴定、评估、验资、查帐、审计的报告和意见。 (2)上市公司会计信息披露的监管体系正在不断完善。

1992年11月,为了适应证券市场管理的需要,我国成立了国务院证券管理委员会(简称证券委),同时还成立了中国证券监督委员会(简称证监会)。前者是我国证券市场的主管机构,后者是一个受证券委指导并授权全面监督检查与归口管理证券业务的政府执行机构,负责建立健全证券监管工作制度。

它们从宏观管理的角度出发,对我国上市公司信息披露进行了比较有效的管理。此外,证券交易所也积极地参与上市公司的信息披露管理。

另外,在上市公司信息披露的监管体系中,注册会计师不可替代的重要作用也正越来越明显地发挥出来。从1997年年报的审计看,注册会计师们出具解释性说明的明显增多,同时,重庆会计师事务所对“渝钛白”说“不”,以及普东大华会计师事务所对“宝石A”年报的拒绝发表意见,都开了我国证券市场的先例。

随着1998年“脱钩”工作的迅猛开展,我国注册会计师的职业责任感更有明显提高,其执业环境也正在改善。 (3)随着证券市场的发展,证券市场投资者的心理素质和投资分析、决策水平等技术能力正在不断提高。

2。存在的问题 (1)有关法规、制度不完善。

迄今为止,规范我国证券市场的根本大法《证券法》虽然已经出台并实施,但有些规范仍然采用“试行”、“暂行办法”的形式,明显带有过渡色彩;上市公司会计制度不规范。根据财政部和中国证监会规定,我国上市公司的会计处理从1998年起执行财政部发布的《股份有限公司会计制度》和“现金流量表”、“资产负债表。

8.会计毕业论文

一、财务会计方面

1、XX企业存货管理存在的问题及对策

2、谈XX企业低值易耗品的管理方法

3、XX企业固定资产利用效率分析

4、我国会计信息环境的探讨

5、从现行会计制度剖析会计信息失真

6、可转换债券的会计处理方法探讨

7、XX企业财务报告分析

8、如何规范中小企业会计的建帐建制

9、XX上市公司年报、中报的分析

10、论企业资本保值增值的考评

11、XX企业资产重组的成功经验或失败之教训

12、XX企业购并业务的成功经验或失败之教训

13、XX企业的现金流量分析

14、企业所得税实证浅析

15、上市公司现金股利政策解析—用友软件与五粮液之比较

16、试论表外融资对会计披露的影响及防范

17、论企业应收帐款的管理与控制

18、企业的筹资方式及其选择若干问题的探讨

19、关于稳健原则在企业会计处理中应用问题的研究

二、审计及内部控制方面

1、建立与完善企业内部控制制度

——XX公司内部控制案例分析

2、论信息时代的企业内部控制

3、对内部控制的再认识

4、从伊利独董风波看我国独立董事制度

5、从中航油事件看垄断型国有企业的内部控制

6、公司治理与内部控制研究

7、中外管理层收购MBO比较研究

8、关于建立与完善企业内部审计制度若干问题的探讨

9、我国国有企业内部人控制产生原因的分析

10、CPA审计实务XX问题研究

11、论审计质量的评估

12、论审计质量控制

13、论项目审计对投资决策的影响

14、论我国证券市场注册会计师法律责任

15、论会计师事务所的规模化

16、论内部审计制度的必要性及其完善与发展

17、析内部审计风险及其防范

18、论国家审计的风险及其防范

19、论国家审计的发展及地位设置

20、独立审计准则若干问题研究

21、论内部审计准则的建立与完善

22、论国家审计准则的建立与完善

三、电算化会计方面

1、计算机舞弊的防范与对策

2、信息技术发展对会计信息系统之挑战与变革

3、网络经济对财务会计的影响

4、ERP对会计实践的影响分析

5、网络经济时代的企业财务管理

6、ERP系统集成对会计的影响

7、谈ERP系统在财务管理中的应用

8、中国企业ERP失败原因之分析

四、成本管理会计方面

1、成本考核指标分析

2、论成本计算方法的选择

3、本量利分析在XX企业的运用

4、XX企业产品生产决策分析与评价

5、XX企业产品定价决策分析与评价

6、XX企业存货决策分析与评价

7、XX企业长期投资决策分析与评价

8、XX企业生产经营的全面预算

9、企业内部转移价格

10、论成本补偿

11、国有企业民营化之会计业绩的变动

12、论企业全面预算管理中预算目标的形成与分解

13、中外管理层收购MBO比较研究

14、自由现金流量在企业价值评估中的应用

9.毕业论文我是学会计专业的,现在要写论文,我的大题是上市公司信息

[会计系论文]我国上市公司环境信息披露现状及环境会计框架研究 摘 要 在企业的环境外部性日益凸现的今天,环境绩效已经逐渐成为人们衡量一个企业总体表现的标准之一,这促使了环境会计的产生。

在国外,环境会计在过去的30年里已经逐渐被发展成主流的企业环境绩效衡量工具和环境管理活动;在国内,却迟迟不见理论上的统一和实务上的突破。 作者想通过对国内企业环境信息披露现状的研究,找出个中问题,并提出相应的发展和解决的办法。

作者首先选取了具有代表性的四家中外上市公司,对其环境信息披露作了详细的比较研究;而后对结果进行合理的外推,总结出我国上市公司的环境信息披露普遍存在重描述、轻数据、报喜不报忧以及形式缺乏规范统一等问题。 作者提出,解决这些问题的关键在于尽快建立一套环境会计体系,特别是环境财务会计体系。

所以作者首先分析了我国目前上市公司环境监管体制中已经存在的环境会计思想,随后在借鉴国际先进理论经验的基础上讨论了我国环境财务会计的框架设置,主要包会计目标、假设、要素确认、科目设置、计量方式以及披露方式,并在讨论中穿插了我国上市公司的案例作为说明。 最后作者回顾了论文并提出了不足之处。

本文立足于现实,在引进国外研究结果时也结合了中国实际,对进一步丰富我国环境财务会计体系的研究有参考作用。 关键词:环境会计,财务会计框架,上市公司信息披露 我国上市公司会计信息披露存在的问题及对策研究 中国文档网上的, 能拿分不?。